Pregled profitabilnosti DeFi protokola?

Pregled profitabilnosti DeFi protokola?

Da li su DeFi protokoli profitabilni? Bankless je napravio pregled Uniswap, Aave, Compound, Maker, Lido i Maple protokola.

Lokalizacija članka koji je prvobitno objavljen na BanklessHQ kanalu.

Odricanje od odgovornosti: Bilten nije i ne može finansijski savet, uradite sopstvenu analizu pre ulaganja.

Dragi Bankless narode,

Danas optimizacija rasta u ranom periodu predstavlja standard za startap kompanije.

Pri čemu se zaboravlja na profitabilnost i umesto toga se fokus premešta na postizanje bolje pozicije na tržištu proizvoda.

U pitanju je testirana strategija, na kojoj su izgrađene neke od najvećih web2 kompanija na svetu.

Evo alfa informacija: DeFi protokoli se ne razlikuju puno od toga.

Danas se protokoli fokusiraju na pridobijanje korisnika, likvidnosti i ostalih potrebnih stvari. I pošto DeFi projekti kontrolišu sopstveni „novac“ kroz tokene, mogu da se oslone na odlične trikove, poput emisije tokena da bi generisali ekonomiju u početnom periodu.

Ali, da li to može biti održivo na duge staze?

Da li je porast broja korisnika zamaskiran podsticajima koje nudi protokol?

Da li su korisnici zaista spremni da plate uslugu koju nudi protokol, kad ne bude podsticaja?

Da li protokol može biti profitabilan?

Danas, Bankless analitičar Ben Giove odgovara na navedena pitanja kroz analizu šest primarnih DeFi protokola — Uniswap, Aave, Compound, Maker, Lido i Maple — i procenjuje put ka eventualnoj profitabilnosti.

— Bankless tim

Koji DeFi protokoli su profitabilni na crvenom tržištu?

Slika: Logan Craig

Autor: Ben Giove, Bankless analitičar

Uvod

Definišuća tema prilikom crvenila na kripto tržištima u 2022. je povećanje fokusa na osnovne parametre u svim sektorima kripto ekonomije, a posebno u DeFi ekosistemu.

Kako su cene tokena išle na dole, protokoli koji su previše trošili i imali neodržive poslovne modele su došli u centar pažnje. I pored toga što su mnogi kvalitetni DeFi protokoli hvaljeni zbog sposobnosti da generišu prihode, manje pažnje je posvećeno tome da li su protokoli zaista profitabilni ili nisu.

Sad ćemo ispitati profitabilnost šest vodećih DeFi protokola na tržištu, Uniswap, Aave, Compound, Maker, Maple i Lido, u proteklih šest meseci i analizirati stanje na tržištu.

Definicija profitabilnosti

Pre početka analize, važno je definisati šta predstavlja profitabilan protokol, gde ne postoji jasan konsenzus.

U ovom trenutku, svi DeFi protokoli generišu prihode da bi kompenzovali učesnike u ekosistemu za preuzeti rizik, poput zajmodavci ili ulagača u fondove likvidnosti, ne uzimaju svi protokoli deo te vrednosti za sopstveni trezor.

Čak štaviše, postoji malo rasprave o primarnim troškovima koji se ulažu za generisanje prihoda. Kao i kod kompanija, protokoli „imaju potrebu za potrošnjom da bi zaradili novac“. Protokoli imaju troškove, pri čemu najveće i najčešće troškove, bez obzira na sektor u okviru kripto ekosistema, predstavljaju emisije tokena.

Danas su tokeni neverovatno moćan alat koji se može iskoristiti za podsticanje različitih vrsta ponašanja i često se koriste u DeFi ekosistemu za podsticanje povećanja broja korisnika kroz nagrađivanje učesnika u fondovima likvidnosti.

Kad imamo na umu navedeni koncept, za analizu ćemo koristiti istu definiciju profitabilnosti koja je opisana u članku „Upoređivanje profitabilnosti decentralizovanih menjačnica“ od Talking About Fight Club.

U članku autor definiše profitabilnost (neto prihod) na sledeći način:

Neto prihod = prihod od protokola – emisija tokena

Dok autor definiše prihode od protokola u kontekstu naknada koje se šalju ka vlasnicima tokena, ovde ćemo proširiti definiciju da obuhvatimo kompletnu DAO zaradu, bez obzira da li je usmerena na vlasnike tokena, raspoređena ka DAO trezoru ili se koristi u druge svrhe.

Emisije tokena se odnose na tokene koji se distribuiraju korisnicima u protokolu, poput nagrađivanja učesnika u fondovima likvidnosti ili programa preporuka. Definicija ne uključuje tokene iz inicijalne emisije, koji se otključavaju za članove tima ili investitore.

Iako se ne pokrivaju svi operativni troškovi, poput kompenzacije, može se stvoriti dobar osećaj koliko je protokol kojim upravlja DAO profitabilan.

Koeficijenti profitabilnosti

Pored pogleda na neto prihode, biće obrađeni i koeficijenti profitabilnosti. Koeficijenti profitabilnosti predstavljaju bitne parametre koji omogućavaju da se vidi koliko je protokol efikasan u zadržavanju procenta od ukupnog prihoda koji se generiše, i omogućavaju da se prilikom poređenja profitabilnosti naprave nijanse.

Dva odnosa koja će biti korišćena su „marža protokola“ i „profitna marža“.

Marža protokola je mera stope zadržavanja vrednosti u protokolu, ili procenat od ukupnog prihoda koji se generiše i pripada DAO-u. Izračunava se kroz deljenje prihoda koji stvara DAO koji upravlja protokolom sa ukupnim prihodom protokola.

Rezultati

**Parametri su za period od šest meseci (27. januar – 27. jul)**

🟢 Profitabilni protokoli

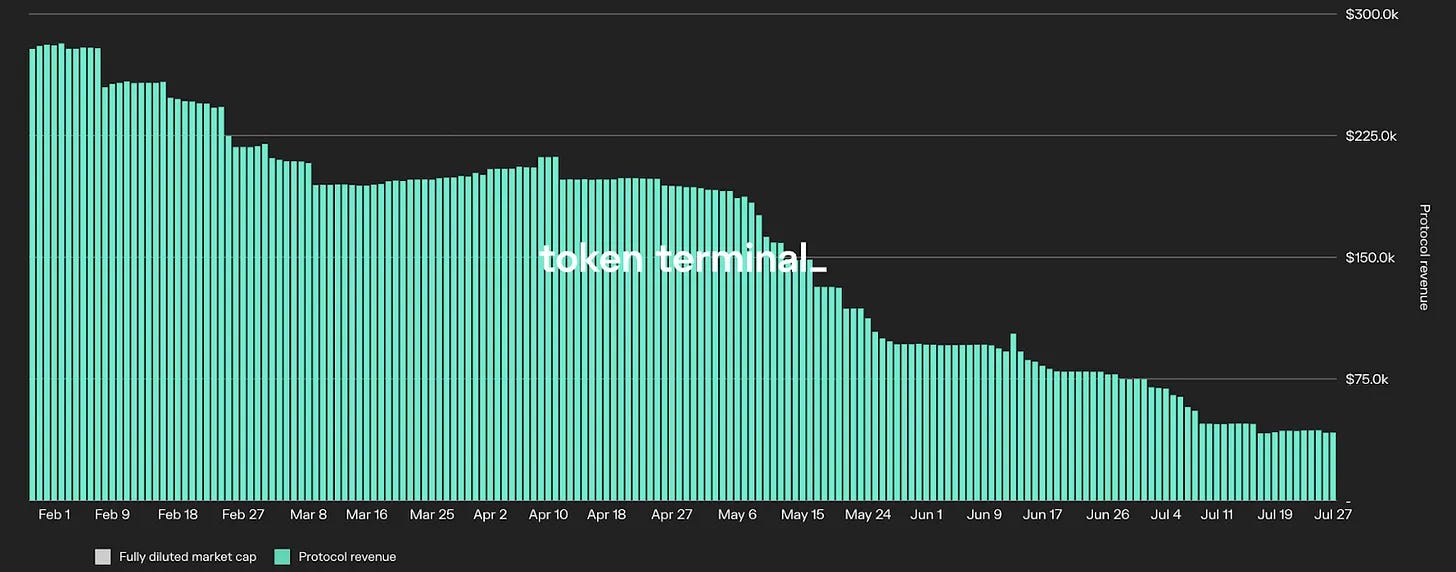

Maker

Prihod od protokola Maker – Izvor: Token Terminal

Protokol Maker generiše prihod kroz naplatu kamata zajmoprimcima (poznata kao naknada za stabilnost protokola), i kroz uzimanje procenta od likvidacija koje radi protokol.

U poslednji šest meseci, protokol je generisao 28,61 miliona dolara ukupnog prihoda, koji su kompletno pripali DAO-u. S obzirom da Maker nema emisiju tokena, navedena činjenica postavlja maržu protokola i profitnu maržu za Maker na 100%. Uprkos tome, potrebno je napomenuti da Maker predstavlja DAO koji obezbeđuje uvid u sve operativne troškove, i pored toga što je protokol uspeo da ostane profitabilan u crvenim vremenima.

🔴 Neprofitabilni protokoli

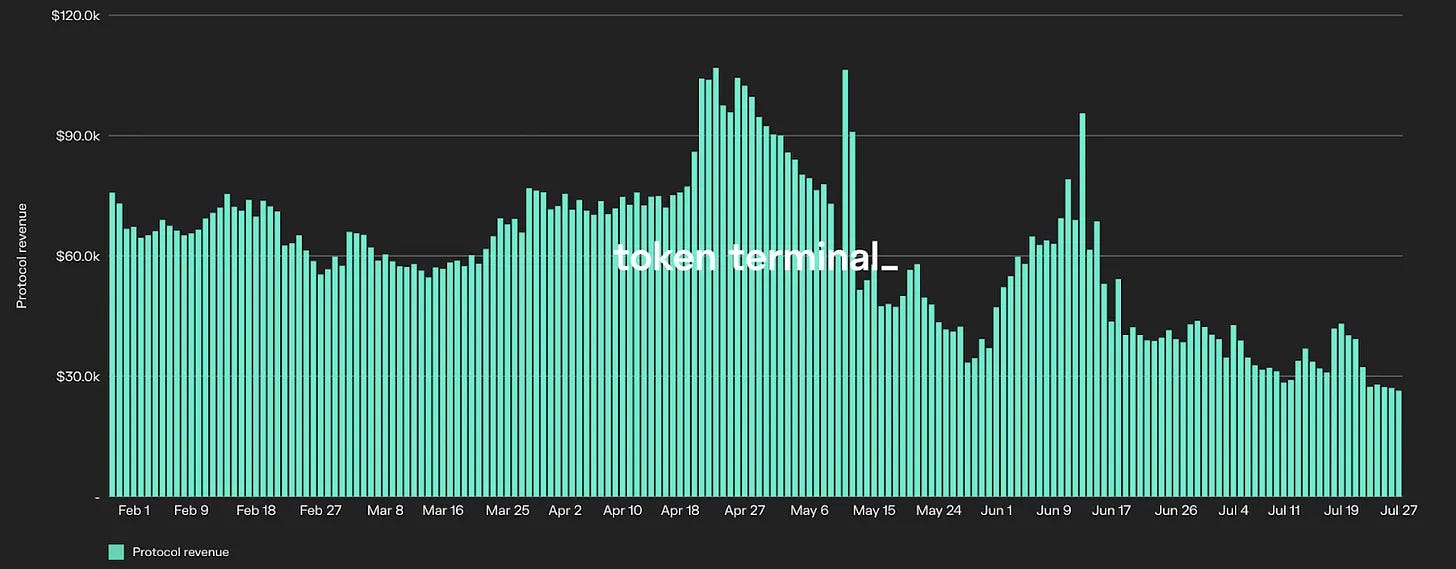

Aave

Prihod od protokola Aave – Izvor: Token Terminal

Aave ostvaruje prihod kroz uzimanje dela kamate koja je isplaćena zajmodavcima na platformi.

U toku proteklih šest meseci, Aave je ostvario prihod od 101,41 miliona dolara, od čega je ukupno 90,48 miliona dolara isplaćeno ka zajmodavcima (prihod od učešća na strani ponude) i 10,92 miliona dolara je preostalo za protokol. Sa navedenim podacima, marža protokola je na 10,8%.

Ipak, Aave je isplatio 74,89 miliona dolara kroz podsticaje u vidu emisije tokena u toku istog vremenskog intervala, što ostavlja protokol u ukupnom gubitku od 63,96 miliona dolara.

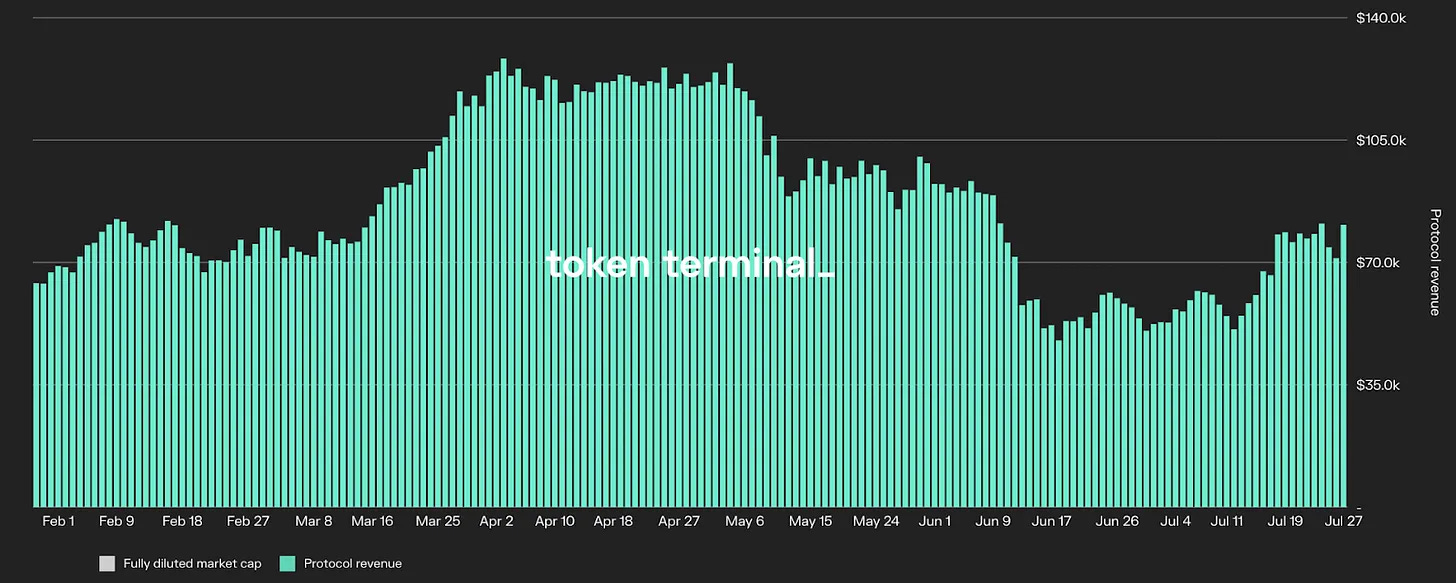

Compound

Prihod od protokola Compound – Izvor: Token Terminal

Compound generiše prihod kroz uzimanje dela kamate koja se plaća zajmodavcima (iako se to trenutno koristi da se povećaju rezerve protokola).

Compound je ostvario prihod od ukupno 42,31 miliona dolara, od čega je 4,8 miliona dolara preostalo za protokol, što stavlja maržu protokola na 11,3% — 0,5% više od primarnog konkurenta Aave protokola.

Uprkos marži koja je veća, Compound ipak posluje sa gubitkom od 21,36 miliona dolara u poslednjih šest meseci (ipak manjim gubitkom od Aave protokola).

Maple Finance

Prihod od protokola Maple – Izvor: Token Terminal

Maple generiše prihod od naknada za kreiranje fondova koje se naplaćuju za kredite koje se izdaju od strane delegata u grupi, entiteta koji upravljaju fondovima na platformi. U ovom trenutku, naknada iznosi 0,99%, od čega je 0,66% za protokol (što se deli između DAO trezora i ulagača u xMPL), a preostalih 0,33% ide ka delegatu iz grupe.

Maple je generisao 2,15 miliona dolara prihoda od protokola u poslednjih šest meseci, pri čemu je isplatio 25,74 miliona dolara u MPL tokenima, kroz podsticanje ulaganja u različite grupe, što dovodi do ukupnog gubitka od 23,58 miliona dolara u tom periodu.

Lido Finance

Prihod od protokola Lido – Izvor: Token Terminal

Lido generiše prihode kroz uzimanje 10% od nagrada za ulaganje koje zarađuju validatori na Beacon Ethereum blokčejnu.

Kad se napravi pregled, Lido je generisao 15,64 miliona dolara prihoda od protokola, dok su emitovali 48,98 miliona dolara u LDO tokenima kroz podsticanje likvidnosti na menjačnicama poput Curve i Balancer, kao i putem Voitum podmićivanja i programa za preporuke na protokolima.

Što znači da Lido posluje sa gubitkom od 33,34 miliona dolara u poslednjih šest meseci.

🟡 Potencijalno profitabilni protokoli

Uniswap

Uniswap prihodi od ulaganja u fondove likvidnosti – Izvor: Token Terminal

Uniswap je ostvario prihod od 458,5 miliona dolara za ulagače u fondove likvidnosti u proteklih šest meseci. Ipak, protokol ne uzima deo prihoda, jer Uniswap tek treba da pokrene „fee switch“ kroz koji bi DAO mogao zaraditi između 10 i 25% od naknada za ulagače u fondove likvidnosti, u grupama u kojima je uključen.

Ipak, nije potpuno jasno kakav uticaj će promena raspodele naknada imati na likvidnost Uniswap protokola, jer bi smanjenje dela naknada koji ide ka ulagačima u fondove likvidnosti moglo dovesti do prelaska ulagača na druge platforme, što bi moglo pogoršati uslove za razmenu tokena i posledično smanjiti obim u veoma konkurentnom sektoru decentralizovanih menjačnica.

Ipak, Uniswap protokol nije imao emisiju tokena u proteklih šest meseci, što govori da je velika verovatnoća da bi protokol bio profitabilan, ukoliko se uključi fee switch.

Zaključci

Kao što se može videti, na osnovu definicije, MakerDAO je jedini od šest protokola koji je bio profitabilan.

S jedne strane, to je razumljivo. Ogromna većina startapa koji se nalaze u ranoj fazi – gde se navedeni DeFi protokoli svakako kvalifikuju – je neprofitabilna.

U stvari, gore navedeni protokoli, ali i mnogi drugi, prate web2 planove poslovanja, posluju sa gubitkom da bi podstakli rast, strategiju koja se pokazala izuzetno uspešnom za različite startap kompanije.

Uprkos tome, emitovanje tokena predstavlja neodrživu strategiju. Novac koji se može emitovati kroz tokene nije beskonačan, a programi za nagrađivanje učesnika u fondovima likvidnosti je veoma refleksivno, gubi moć i efikasnost sa dužinom trajanja, usled stalnog pritiska na prodaju koje donosi emisija tokena. Štaviše, pritisak na prodaju usled emisije tokena često oduzima protokolu sposobnost kapitalizacije, pošto su DAO trezori uz to denominovani u matičnom tokenu protokola.

Ipak, možda i više od nedostatka profitabilnosti kod kvalitetnih DeFi protokola zabrinjavaju vrlo niske marže koje ima protokol.

Na primer, zajmodavci poput Aave, Compound i Maple imaju marže protokola koje iznose samo 10,8%, 11,3% i 6,7% respektivno, što znači da uzimaju veoma mali deo ukupnog prihoda koji je ostvaren na platformama. Lido, koji ostvaruje 89,9% tržišnog udela u sektoru likvidnih ulaganja u protokole, ima maržu protokola od samo 10%.

Kad imamo u vidu oštru konkurenciju koja je prisutna u DeFi ekosistemu, nije mnogo verovatno da će protokoli biti u stanju da značajno povećaju marže, jer se dovode u opasnost da izgube udeo na tržištu od konkurenta ili da se napravi kopija rešenja.

Da bi protokoli postigli odgovarajuću profitabilnost, pravo rešenje bi moglo biti razmišljanje izvan postojećih okvira i stvaranje tokova prihoda koji imaju veću maržu.

I pored toga što je ovo izazov, mogu se primetiti prvi znaci da DAO radi na tome, poput Aave poteza da pokrene GHO stabilni token, koji će imati sličan poslovni model kao Maker (koji se može pohvaliti većim maržama u odnosu na konkurenciju i do danas nije morao da se oslanja na podsticaje kroz emisiju tokena).

Radni koraci

📊 Savladajte kako proceniti vrednost DeFi tokena

💵 Pročitajte koji je najprofitabilniji blokčejn

Biografija autora

Ben Giove je analitičar u Bankless-u. On je bivši predsednik kompanije Chapman Crypto i analitičar u Blockchain Education Network (BEN) Crypto Fund, kripto fondu kojim upravljaju student, a implementiran je na Set protokolu. Uz to, ponosni je član BanklessDAO i metodolog koji stoji iza GMI indeksa.

Linkovi